фото: Росавтодор / rosavtodor.gov.ru, © Creative Commons 4.0

фото: Росавтодор / rosavtodor.gov.ru, © Creative Commons 4.0

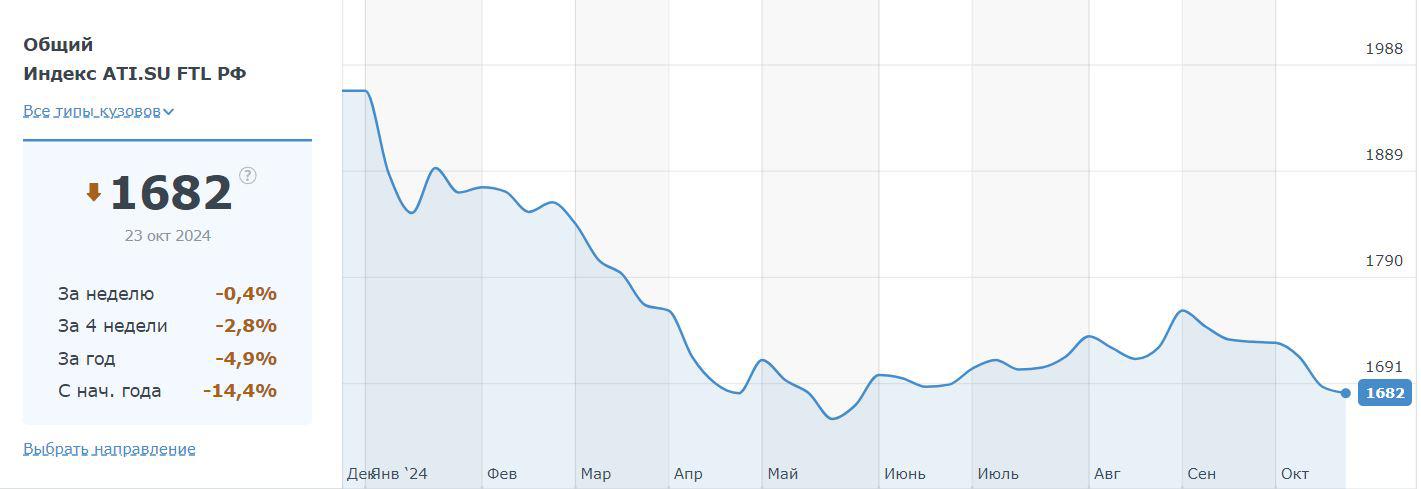

Рост грузооборота повлиял на среднюю длительность рейса, а рентабельность бизнеса перевозчиков в середине осени остаётся нетипично низкой для начала «горячего сезона».

Автомобильные грузоперевозки были и остаются одним из самых востребованных видов транспорта в России. В первые восемь месяцев 2024 года грузооборот автомобильного транспорта, по данным Росстата, вырос на 7,4%, а объём перевозимых грузов за этот же период вырос более чем на 8%.

В 2023 году и в первом квартале 2024 года грузооборот, измеряемый в тоннокилометрах, рос значительно быстрее объёма перевозимых грузов. Такая ситуация сложилась из-за перестроения логистических цепочек и низкой пропускной способности железных дорог. Сегодня часть грузов, ранее отправлявшихся железнодорожным транспортом, перевозится фурами.

Из-за роста грузооборота средняя длина рейса увеличилась. Это подтверждают данные ATI.SU. С января по сентябрь включительно средняя длина маршрута в заявках, размещённых на Бирже, для грузов весом 18-25 тонн выросла с 1180,8 до 1222,7 км (+3,5%) в сравнении с аналогичным периодом прошлого года. Для таких же грузов с объёмом от 70 до 100 м³ разница ещё существеннее: средняя длина маршрута выросла с 1157,9 до 1208,6 км (+4,4%).

Иными словами, протяжённость рейса полностью загруженной фуры за год выросла примерно на 4%.

Это, конечно, не значит, что условная фура за месяц теперь преодолевает бо́льшее расстояние, чем раньше. В условиях дефицита кадров немногие перевозчики станут увеличивать нагрузку на водителей, чей труд и без того тяжёл. Но становится больше самих фур — об этом говорит статистика.

В 2023 году в России был установлен исторический рекорд продаж тяжёлых грузовиков (143,7 тыс. машин по данным АВТОСТАТ). В 2024 году рекорд побит не будет, но продажи всё равно остаются высокими — и, что важно, в общем количестве реализуемых грузовиков растёт доля седельных тягачей.

Это значит, что компании не просто обновляют, но и расширяют автопарки. По данным KEPT, в 2023 году в России коммерческие перевозчики и компании, использующие фуры для собственных нужд владели 679 тысячами тягачей, а по итогам 2024 года их количество вырастет до 707 тысяч (+4,1%). И хотя аналитики KEPT оценивают средний возраст тягача в 14 лет, количество новых грузовиков, судя по всему, превышает количество выходящих из строя машин. Фур становится больше.

Можно предположить, что расширение коммерческих автопарков стало одной из причин нетипично низких ставок, которые ожидаемо упали в начале этого года — но с тех пор так и не выросли, сломав привычный тренд.

Затормозить процесс расширения автопарков могут резкий рост ключевой ставки и повышение ставки утилизационного сбора. Насколько ощутимым будет это торможение, покажет статистика продаж в ближайшие месяцы.

Пока же перевозчикам приходится работать в тяжёлых условиях. Медианная выручка на одну фуру по данным KEPT сегодня составляет 632 тысячи рублей: если допустить, что сцепка ещё не вышла из лизинга, и вспомнить о зарплатах водителей, которые за последний год по разным оценкам выросли на 30-50%, становится ясно, что рентабельность бизнеса находится на низком уровне.

В плюсе остаётся бизнес, так или иначе связанный с автоперевозками. Растёт спрос на запчасти и расходные материалы, в том числе грузовые шины, а также на услуги шиномонтажа. Компании стремятся максимально удовлетворить растущий спрос: например, один из ведущих дилеров грузовых шин, компания «Росшина» активно развивает федеральную сеть грузовых шинных центров и в 2024 году открыла три филиала в Санкт-Петербурге и Московской области.

Структура спроса на «расходники» меняется: в условиях низкой рентабельности предприниматели в первую очередь обращают внимание на оптимальное соотношение цены и качества, стараясь сократить растущие издержки.

— С 2023 года растут продажи отечественных шин, — рассказали нам в компании «Росшина». — Пользуются популярностью грузовые шины KAMA Tyres. Перевозчики ценят их за доступную цену и предсказуемое качество: бренд на рынке очень давно, владельцы грузовиков хорошо его знают.

На фоне высокого спроса на отечественные шины растёт и российский сектор рынка синтетических каучуков, серьёзно пострадавший в 2022 году. По итогам первых девяти месяцев текущего года объёмы производства сырья выросли на 3,5% в годовом выражении.

Активно развивается производство автокомпонентов — от деталей подвески и тормозных систем до топливной аппаратуры для российских грузовиков. Можно сказать, что в сложившейся ситуации некоторые отрасли российской промышленности получили импульс для развития.

И если у владельцев китайских грузовиков время от времени возникают сложности с доставкой запчастей в оговорённые сроки, то с российскими автокомпонентами такие проблемы возникают гораздо реже. Дилерские сети расширяются, доступность качественного обслуживания в разных регионах страны растёт.

И всё же российские автоперевозчики продолжают работать на пределе рентабельности из-за нетипично низких ставок, которые так и не выросли — хотя ещё в середине лета многие представители отрасли были уверены в их скором и неизбежном росте.

В исследовании KEPT приводится неутешительный прогноз: размер ежемесячной выручки на фуру до 2028 года будет расти на 4% ежегодно — в основном за счёт роста тарифов и увеличения себестоимости автоперевозок. Если этот прогноз сбудется, в обозримом будущем ситуация на рынке не изменится: перевозчики продолжат работать в условиях низкой рентабельности, и разумная экономия в управлении автопарком может стать не просто трендом, а залогом выживания для многих транспортных компаний.

Но даже самые опытные эксперты не всегда дают точные прогнозы, и сегодня это стало особенно очевидно: нынешнее поведение ставок на перевозки можно назвать аномальным. Всё-таки существует целый ряд факторов — от стремительного роста цен и повышения ключевой ставки до усугубляющейся нехватки водителей — из-за которых ставки на перевозки должны расти. И если во второй половине года они, вопреки ожиданиям, оставались низкими, то нельзя исключать, что рано или поздно мы увидим «обратную» аномалию: например, продолжение роста тарифов в начале нового года, сразу по завершении «горячего сезона».